У букмекерской конторы 1XBet kz есть официальный сайт и мобильное приложение для пользователей из Казахстана. Можно скачать 1xBet бесплатно на Андроид, как на смартфоны, так и на планшеты.

- Скачать приложение 1xBet на мобильный

- Как скачать и установить 1xBet на Андроид?

- Как пройти регистрацию в Букмекерской конторе 1xBet

- Обзор приложения 1xBet на Android — как сделать ставку?

- Как пополнить счет и вывести деньги в мобильной версии 1xBet?

- Бонусы и Акции

- Особенности приложения 1хБет

- Преимущества мобильной версии 1х Бет

- Как обновить приложение 1 хBet?

- FAQ

Скачать приложение 1xBet на мобильный

Приложение одноименной БК, которое можно скачать бесплатно на телефон и планшет под управлением операционной системы Android. Есть полный перечень всех возможностей и функций, представленных на официальном сайте.

Программа имеет интуитивно-понятный интерфейс и полностью легальна на территории Республики Казахстан, так как у букмекера есть лицензия, поэтому искать зеркала не понадобится. Ее можно скачать на телефон как устанавливаемый apk файл. В Play Market и App Store приложения пока нет.

Как скачать и установить 1xBet на Андроид?

Большинство клиентов конторы из Казахстана, делают ставки именно из приложения. Это удобно и доступно из любого места.

Пошаговая инструкция по установке, со скриншотами для пояснения:

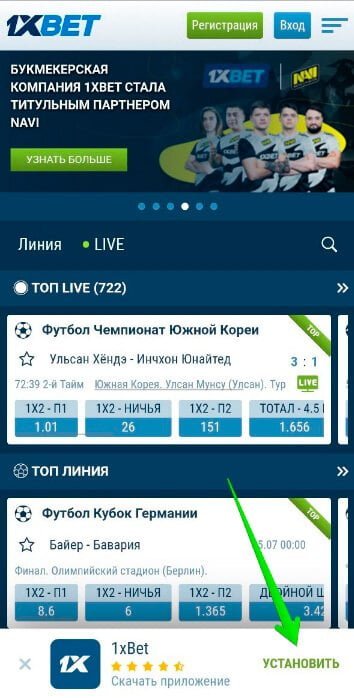

1. Перейти на официальный сайт 1xBet kz. Мобильная версия будет открыта автоматически, так как зайти на сайт нужно через браузер на смартфоне или планшете. Чтобы скачать 1xBet бесплатно на телефон, нужно перейти на сайт.

2. В нижней части появится панель с предложением скачать 1xBet бесплатно на Андроид, на русском. Нажать на зеленую надпись “Установить”.

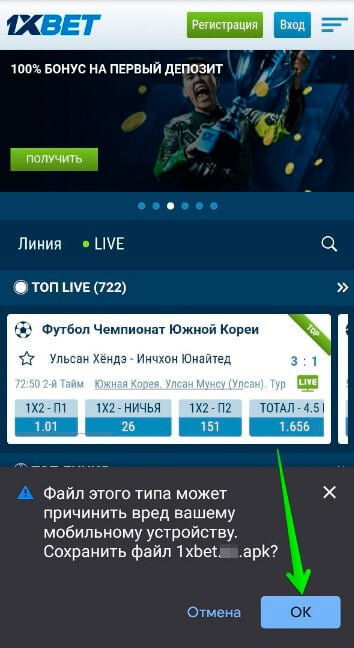

3. В зависимости от используемого браузера, загрузка начнется по-разному. В самом популярном браузере на Android Google Chrome, снизу появится уведомление, запрашивающее разрешение на скачивание. Нажать “Ок”.

4. Начнется загрузка. Скачать букмекерскую контору 1хБет на Андроид бесплатно, очень удобно, так как установочный файл apk весит лишь 23 Мб и загрузится менее, чем за минуту. После загрузки браузер предложит сразу открыть скачанный файл. Кликнуть “Открыть” внизу экрана.

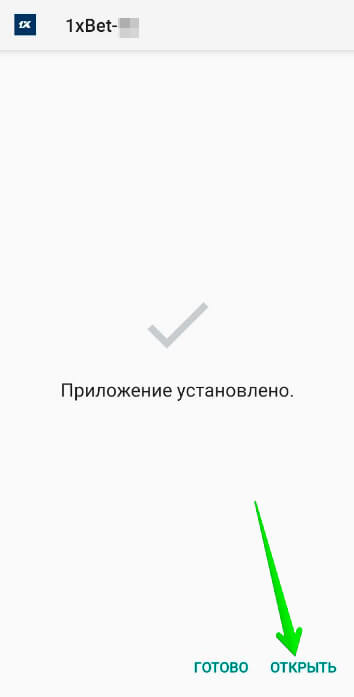

5. Система отобразит требуемые разрешения и предложит установить программу (app). Выбрать “Установить”.

6. Приложение установится быстро, за несколько секунд. После окончания установки появится сообщение об успешном завершении процесса. Отсюда программу можно открыть. Также это можно сделать в меню приложений и на рабочем столе, кликнув на соответствующий ярлык.

Программа букмекерской конторы успешно установлена и готова к использованию.

Как пройти регистрацию в Букмекерской конторе 1xBet

Чтобы делать ставки, пополнять баланс и выводить деньги, потребуется пройти процесс регистрации. Есть 3 варианта для создания аккаунта: в один клик, по номеру телефона и полная регистрация. Все способы создания аккаунта указаны ниже.

Процесс регистрации:

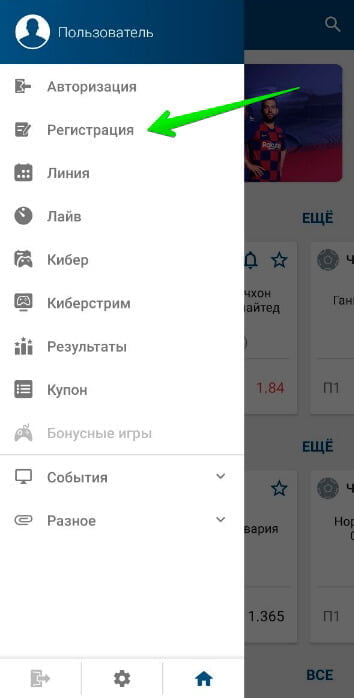

1. Открыть приложение. Свайпнуть пальцем с левого края направо, вызвав основную навигационную панель программы. Далее выбрать раздел “Регистрация”.

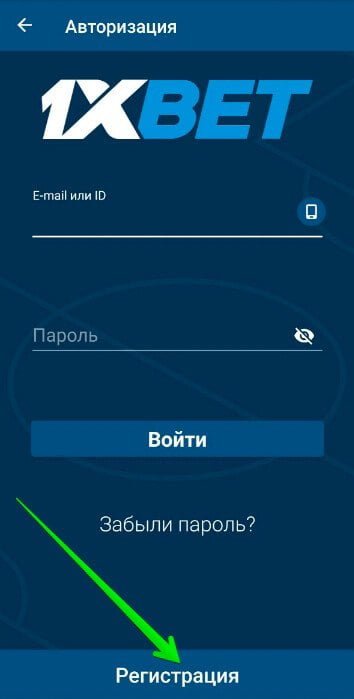

2. Пользователя перекинет в меню авторизации, с помощью которого можно использовать входные данные уже созданного аккаунта. Чтобы перейти к регистрации, надо нажать кнопку “Регистрация” в нижней панели.

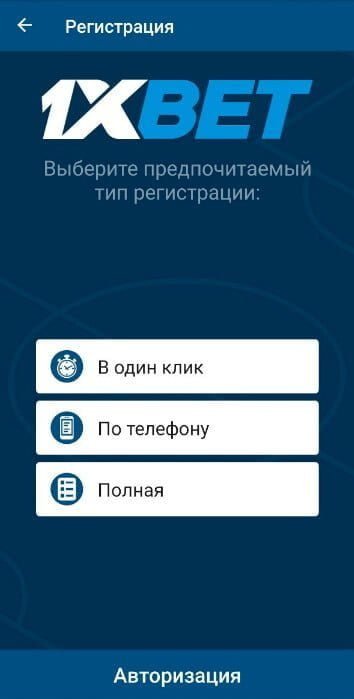

3. Отобразится выбор одного из трех способов создания аккаунта. Можно выбрать любой из них.

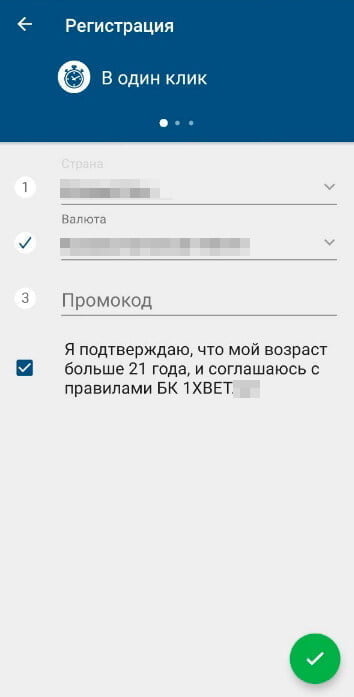

4. Регистрация в один клик.

При регистрации в один клик, достаточно выбрать страну и валюту. Для казахстанского приложения доступен лишь один вариант в каждом пункте: Казахстан и казахстанский тенге соответственно. Если у игрока есть промокод, его необходимо указать в соответствующем поле. Далее поставить галочку перед пунктом “Я подтверждаю, что мой возраст больше 21 года, и соглашаюсь с правилами 1XBET”. Игроки младше 21 года здесь не принимаются.

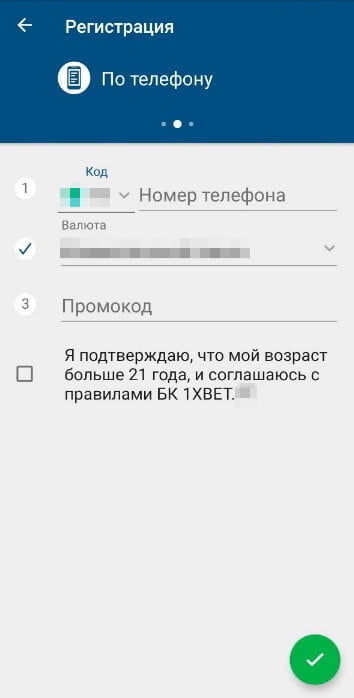

5. Регистрация по телефону.

В этом варианте понадобится ввести номер телефона. Валюта доступна только одна — казахстанский тенге. Номер телефона можно ввести только казахстанский. Также, требуется подтвердить совершеннолетие и ввести промокод, если он есть.

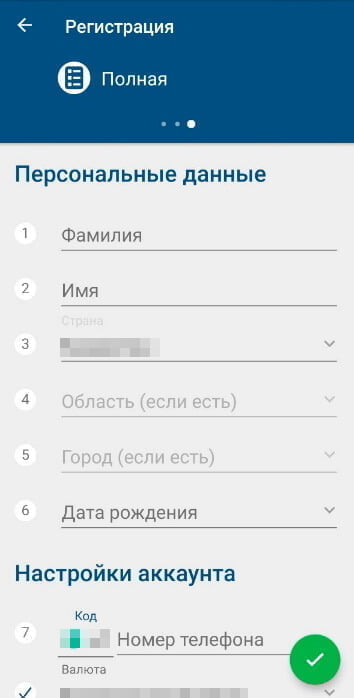

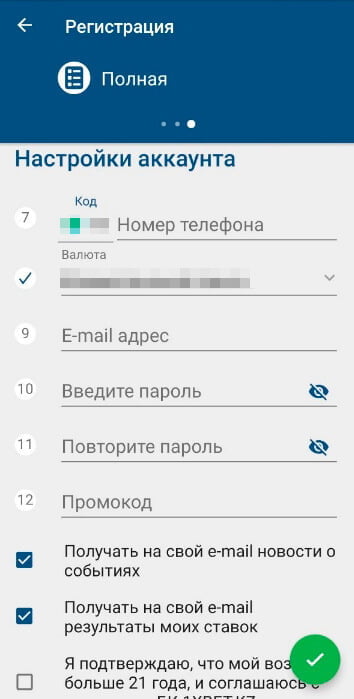

7. Полная регистрация.

Данный способ создания аккаунта включает в себя заполнение информации о пользователе. Он не такой быстрый, как предыдущие, но вводить личные данные все равно придется, иначе средства не будут одобрены на вывод.

Нужно ввести следующие персональные данные: фамилия, имя, страна проживания (только Казахстан), область, город, дата рождения. Затем вписать настройки аккаунта: номер телефона (только казахстанские номера), валюта (исключительно тенге), адрес электронной почты, пароль и его подтверждение, промокод TOPFOOTBALL для увеличения максимума бонуса на 30%. Обязательно подтвердить достижение 21 летнего возраста.

Также можно подписаться на новостную рассылку и отправку результатов ставок на электронную почту.

После завершения регистрации, игрок автоматически авторизуется в приложении 1хБет.

Обзор приложения 1xBet на Android — как сделать ставку?

Приложение позволяет делать ставки на различные спортивные события, а также управлять своим счетом и совершать другие действия, связанные с аккаунтом в букмекерской конторе.

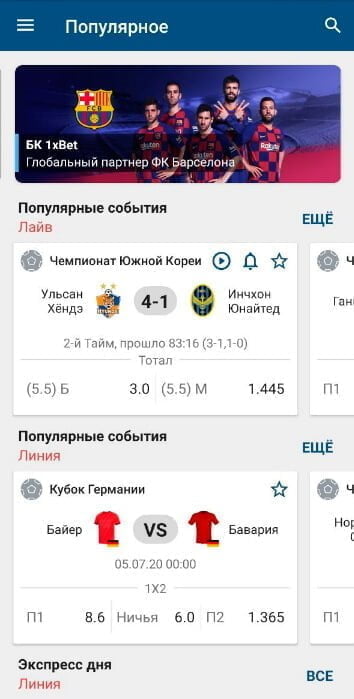

При открытии программы, пользователя автоматически перекидывает на вкладку популярных событий в лайве и линии. В верхней панели чередуются слайдеры, в которых написана информация о БК. Например, о партнерстве с футбольным клубом Барселона.

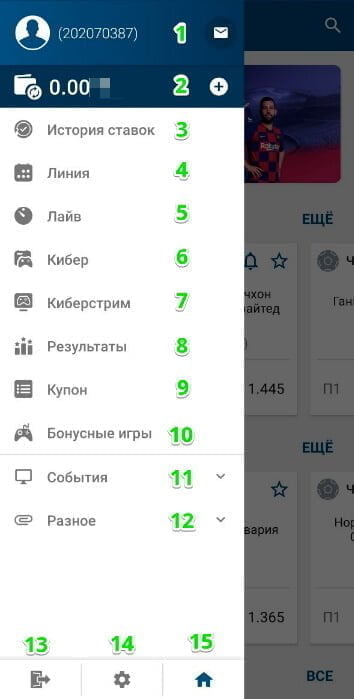

Все вкладки букмекерской конторы собраны во всплывающем меню слева. Его можно открыть, проведя пальцем слева направо.

Навигация главного меню (для зарегистрированного пользователя):

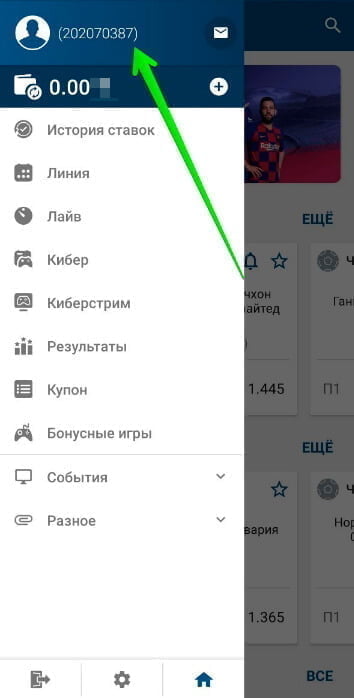

- Логин игрока. Если нажать на логин, откроется профиль пользователя, в котором можно ввести персональные данные, настроить безопасность, управлять счетом и совершать дополнительные операции.

- Кошелек пользователя. Здесь можно быстро перейти к пополнению счета и увидеть текущую сумму на аккаунте.

- История ставок. В этой вкладке можно просмотреть историю всех пари и подробную информацию о каждой ставке.

- Линия. Раздел, посвященный ближайшим событиям в линии. Их можно отсортировать по виду спорта, чемпионату и прочим данным.

- Лайв. Здесь содержатся все лайв-матчи, события в которых обновляются каждые 5 секунд. Сортировка лайв-событий происходит от самого популярного к наименее популярному.

- Кибер. В данной вкладке собрана линия и лайв киберспортивных событий. В их число входят турниры по Dota 2, Counter Strike: Global Offensive, Fortnite, Starcraft 2 и прочие киберспортивные дисциплины. Большинство лайв-событий можно смотреть в прямом эфире через приложение. В основном это трансляции с платформы Twitch. Просмотр бесплатен и доступен для всех.

- Киберстрим. Раздел, в котором собраны киберспортивные матчи. Многие из них можно смотреть. В отличие от предыдущей вкладки, здесь отображаются только спортивные игры. В их числе FIFA, NBA 2K, NHL, MLB, Rugby и другие.

- Результаты. Вкладка, в которой собраны ближайшие результаты матчей за прошедшую неделю. Итоги событий можно отфильтровать по виду спорта и чемпионату, а также по уже законченным матчам и по тем событиям, которые еще идут.

- Купон. Это купон ставки, с помощью которого можно оформить прогноз, выбрав пари и введя сумму ставки. Одиночные прогнозы не обязательно оформлять в купоне, а экспресс, систему, цепочку и другие виды пари, обязательно нужно подтвердить в купоне.

- Бонусные игры. Здесь отображены все пять игр, в которые можно играть. Это колесо фортуны, мемори, сейф, сундук и лотерея.

- В разделе События находятся пять вкладок. Это Акции, Экспресс дня, Стрим, Избранное и Подписки.

- Разное. Отсюда можно открыть Сканер купонов, Promo (покупка промокодов), Бетконструктор, Поддержка, Инфо.

- Кнопка для выхода из аккаунта.

- Кнопка для открытия настроек программы.

- Кнопка для перехода на главную страницу (Популярное).

Букмекерская контора предлагает своим клиентам широкую роспись и впечатляющее разнообразие ставок. Все виды доступных пари в 1хБет: ординар, экспресс, система, цепочка, лаки, патент, антиэкспресс, мультиставка и условная ставка.

Поэтапная инструкция о том, как сделать ставку в букмекерской конторе:

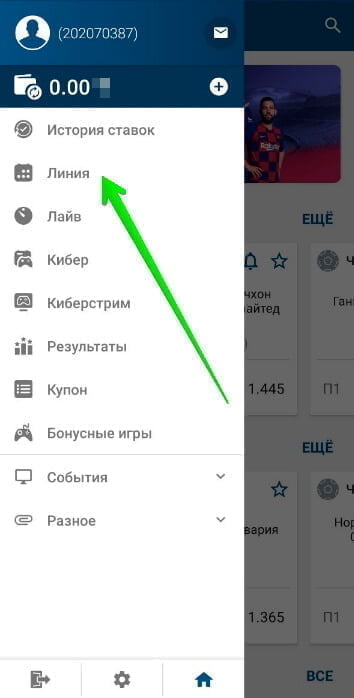

1. Открыть всплывающее меню и выбрать между линией и лайвом. На примере ниже выбрана линия.

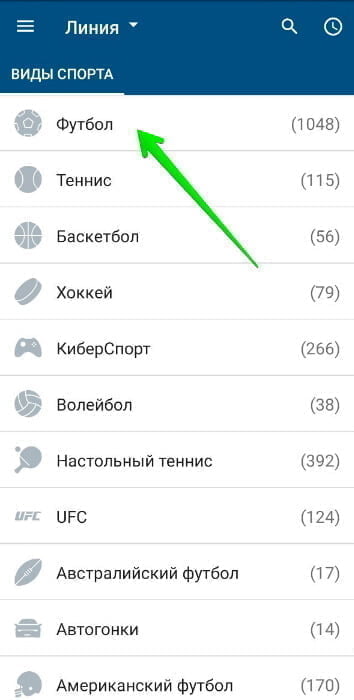

2. Появится список видов спорта в линии. Выбрать интересующий вид спорта. Например, футбол (в скобках отображено количество событий в конкретном виде спорта).

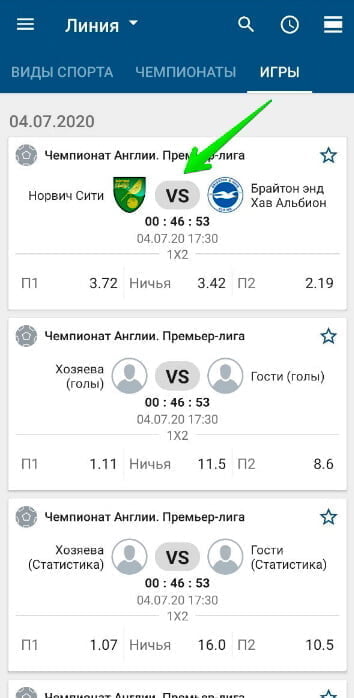

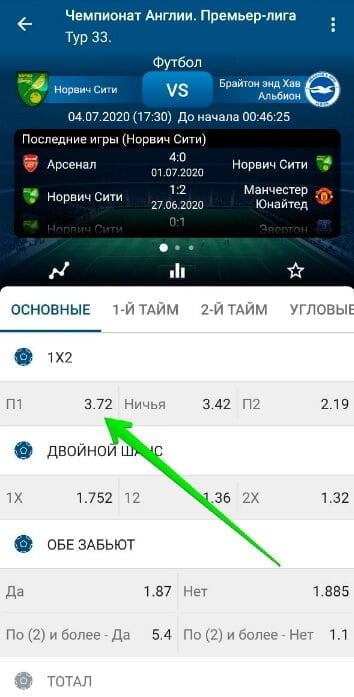

3. После этого отобразится список чемпионатов. Нужно выбрать один из них. В примере выбран Чемпионат Англии, Премьер Лига.

4. Букмекер покажет ближайшие популярные события в выбранном первенстве. Требуется кликнуть на любой матч. Например, Норвич Сити против Брайтон энд Хав Альбион. Коэффициенты ставок на исход показаны уже на этом этапе.

5. В окне росписи коэффициентов, надо нажать коэффициент той ставки, которую хочется совершить.

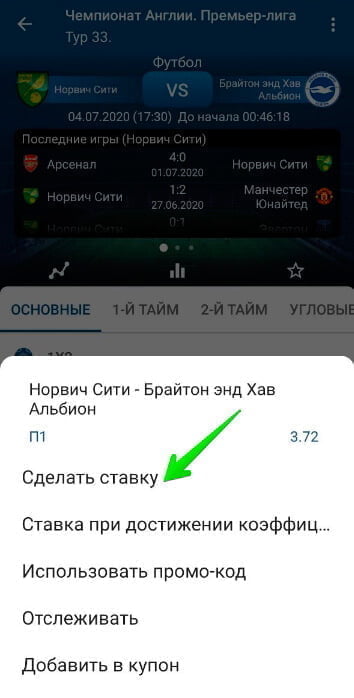

6. Снизу покажется панель, в которой нужно кликнуть надпись “Сделать ставку”.

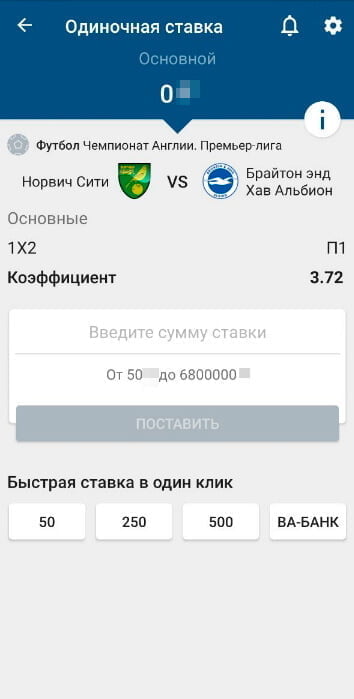

7. Затем пользователя перенесет в окно оформления пари. В нем нужно ввести сумму ставки и подтвердить ее, нажав на кнопку “Поставить”.

Так можно совершать одиночные прогнозы. Для всех остальных видов ставок, на шестом этапе нужно выбрать последний пункт “Добавить в купон”.

Как пополнить счет и вывести деньги в мобильной версии 1xBet?

Пополнение счета и создание заявки на вывод средств в приложении букмекерской конторы 1XBet, происходит быстро и удобно. Прежде чем выводить деньги или положить их на счет, нужно создать аккаунт или авторизоваться.

Что нужно сделать, чтобы осуществить депозит в контору:

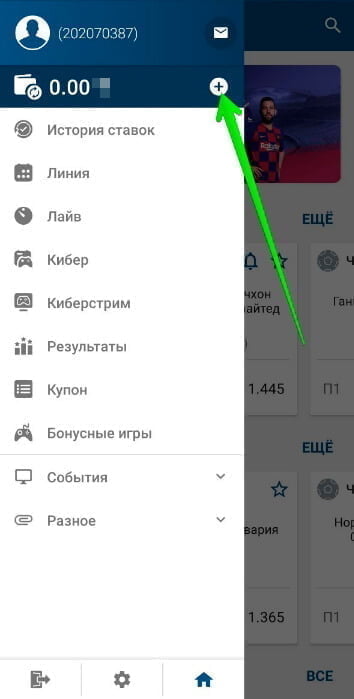

1. Открыть боковое меню свайпом, после чего нажать на изображение плюса на синем фоне, напротив суммы на счету.

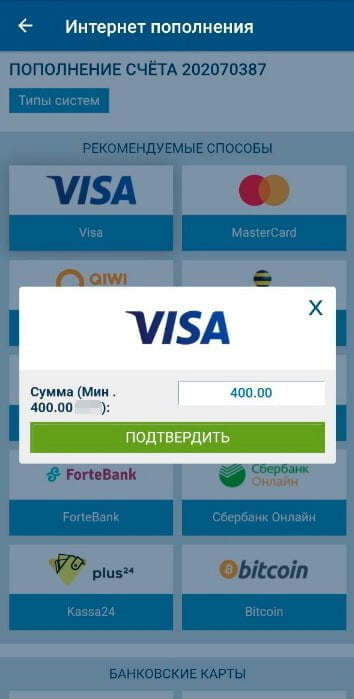

2. Откроется раздел пополнения счета, в котором нужно выбрать желаемый способ депозита. Например, банковская карточка Visa.

3. Появится небольшое окно, в котором требуется вписать сумму пополнения и нажать на кнопку “Подтвердить”.

4. Всё, что останется после этого, это ввести платежные данные выбранного способа пополнения и совершить депозит.

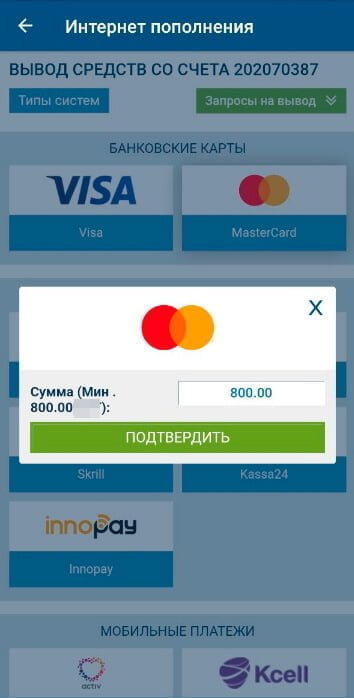

Действия для создания заявки на вывод средств:

1. Для вывода денег не предусмотрено быстрого доступа, как в случае с совершением депозита. Поэтому нужно перейти в личный кабинет, вызвав боковое меню и кликнув на логин пользователя.

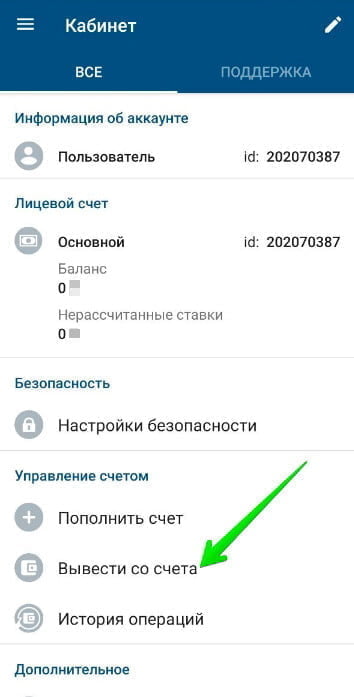

2. В личном кабинете надо нажать на вкладку “Вывести со счета”, которая расположена в разделе “Управление счетом”.

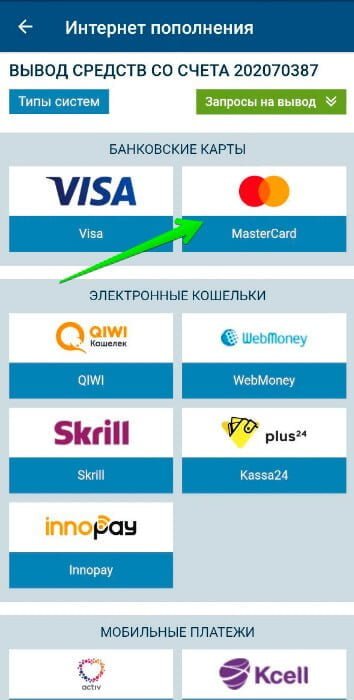

3. Появится список всех поддерживаемых способов вывода. Нужно выбрать один из них, например, вывод на банковскую карточку MasterCard.

4. В небольшом окошке надо ввести сумму вывода и кликнуть на надпись “Подтвердить”.

5. Теперь осталось лишь заполнить платежную информацию того способа вывода, который был выбран.

Диапазоны депозита и вывод денег могут меняться.

Бонусы и Акции

В приложении есть все акции и бонусы, которые доступны на сайте. Как такового бонуса за установку программы нет, но есть приветственное бонусное предложение.

Акции и бонусы 1xBet kz:

- 100% бонуса на первый депозит до 200 000 тенге. Для получения бонуса, нужно зарегистрироваться, заполнить все поля с персональными данными и пополнить баланс. Бонус автоматически начисляется в течение суток.

- Минимальная сумма для активации бонуса — 1000 тенге. Сумму полученных денег нужно проставить в пятикратном размере, исключительно экспрессами. В экспрессе должно быть минимум 3 события, каждый с коэффициентом не ниже 1.40. После этого, оставшиеся от бонуса деньги, можно запросить на вывод. Ставка без риска, возвращающаяся в случае неудачного прогноза (раз в сутки). Нужно создать аккаунт, сделать пари на исход и получить возврат в случае неудачи. Если ставка игрока проиграет, он получит бонус в размере проигранных средств, но не более 10 евро. Сумма возврата будет начислена в виде промокода.

- Кэшбек с проигранных экспрессов. Пользователь должен зарегистрироваться, сделать экспресс прогноз с минимальной суммой 1000 тенге, и если пари не сыграет, игрок получит 30% возврат средств. Кэшбек начисляется на счет для бонусных игр.

- Еженедельный кэшбек за прогнозы на киберспортивные события. Для участия в акции, нужно делать ставки от 500 тенге, с коэффициентом не ниже 1.5. В конце недели все участники получат 5% от суммы всех прогнозов, но не более 100 тысяч тенге. Для отыгрыша кэшбека, нужно проставить его сумму экспресс ставками не менее, чем на 3 события. Коэффициент каждого из событий должен быть от 1.80.

- Увеличение коэффициента на экспресс. Суть акции в том, что в зависимости от количества событий в экспрессе, букмекерская контора дает дополнительный коэффициент на ставку. Например, +1.06 к коэффициенту экспресса при 6 событиях в нем. Бонусный коэффициент начисляется на экспрессы с общим коэффициентом от 2.0. Должно быть не менее двух событий и каждое событие должно иметь коэффициент от 1.1.

- Ежедневный возврат суммы экспресс прогноза при проигрыше одного из событий. Для получения бонуса, нужно заключить экспресс пари с шестью событиями и более. При этом коэффициент каждого события не должен быть менее 1.4.

Также в БК часто проходят временные акции, посвященные какому-либо событию или празднику.

Особенности приложения 1хБет

Главные особенности приложения 1хБет – функциональность как у сайта. А благодаря удобному дизайну и интерфейсу, использование букмекерской конторы с мобильных устройств значительно легче и удобней, чем посещение сайта через браузер.

Преимущества мобильной версии 1х Бет

Для использования мобильной версии букмекерской конторы 1хБет беттору необходимы только мобильный телефон и интернет. Используя 1xBet официальный сайт в мобильной версии, игрок получает следующие преимущества:

- легкий и понятный процесс заключения пари;

- упрощенный регистрационный процесс;

- доступность тех же событий для размещения ставок, что и в полной версии ресурса;

- простое и функциональное оформление;

- возможность отслеживание игр в онлайн-режиме;

- экономия мобильного трафика;

- отсутствие необходимости в инсталляции дополнительного софта.

Мобильная версия Один Икс Бет – это полный функционал популярного букмекерского заведения.

Как обновить приложение 1 хBet?

Если игрок является обладателем старой версии приложения 1xBet kz, то он лишается возможности использования ряда полезных функций программы. Для обновления приложения беттору потребуется войти в настройки, нажать на текущую версию программного обеспечения и активировать обновление, которое система предложит автоматически.

FAQ

Есть ли официальное приложение 1х Бет на Google Play?

Нет, но можно скачать 1xbet бесплатно на телефон у нас на сайте.

Чем мобильная версия отличается от сайта по функциям?

Нет никаких отличий ни между мобильной версией и сайтом, ни между приложением и сайтом.

Где скачать мобильную версию 1хБет кз?

Мобильная версия 1хБет кз в точности повторяет функционал полной версии сайта, позволяя игрокам заключать спортивные пари со смартфона. Скачать Один Икс Бет мобильную версию можно, используя ссылку на нашем сайте.

Можно ли скачать 1 x Bet kz на Андроид бесплатно?

Да, мобильное приложение 1xBet для устройств на системе «Андроид» официальный портал букмекера предлагает бесплатно. Также это можно сделать по ссылке на нашем сайте.

Как установить 1хБет на телефон?

Программа 1хБет устанавливается на телефон, как и обычные мобильные приложения. Новичкам БК поможет подробная инструкция по инсталляции приложения, расположенная в специальном разделе нашего сайта – «Как скачать и установить 1xBet на андроид».

Как удалить аккаунт в 1xBet с мобильного?

БК не предусматривает такой функции ни с мобильной, ни с обычной версии. Игроку рекомендуется отказаться от размещения ставок, и через 90 дней система автоматически удалит его аккаунт.

Приложение 1 Икс Бет на Android не открывается, что делать?

Определенные версии программного обеспечения мобильного телефона закрывают доступ к приложению, потому требуется провести верификацию в настройках телефона в ручном режиме. Также причиной сбоя могут быть технические проблемы приложения.